เมื่อวันที่ 31 ธันวาคม 2567 ประธานาธิบดีอินโดนีเซียและรัฐมนตรีคลังอินโดนีเซียได้แถลงว่า จะเพิ่มภาษีมูลค่าเพิ่ม (VAT) เป็น 12% เฉพาะสินค้าและบริการประเภทฟุ่มเฟือย (luxury goods and services) เท่านั้น โดยสินค้าและบริการประเภทฟุ่มเฟือย เช่น เรือยอชต์ เครื่องบินส่วนตัว อสังหาริมทรัพย์ รถยนต์ จักรยานยนต์ ฯลฯ ที่มีมูลค่า 3 หมื่นล้านรูเปียห์ (ประมาณ 1.85 ล้านดอลลาร์สหรัฐ) หรือมากกว่า และอยู่ในข่ายเสียภาษีสินค้า/บริการฟุ่มเฟือยอยู่แล้ว

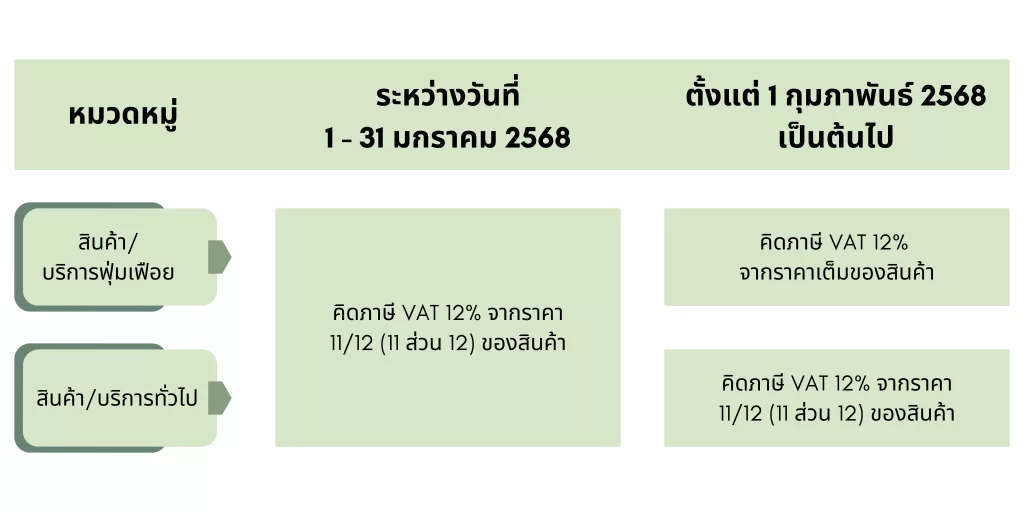

การดำเนินการดังกล่าวเป็นไปตามกฎกระทรวงการคลังอินโดนีเซีย ซึ่งไม่ได้ยกเลิกกฎหมาย Harmonization of Tax Regulation Law (UU HPP) ที่ระบุให้ขึ้น VAT เป็น 12% แต่ระบุวิธีการคำนวณภาษีสำหรับสินค้า/บริการฟุ่มเฟือย และสินค้า/บริการอื่น ๆ ไว้เพื่อให้ประชาชนยังสามารถจ่ายเงินเท่าเดิม ในทางปฏิบัติเสมือน VAT ยังคงอยู่ที่ 11% แม้ VAT จะเพิ่มขึ้นเป็น 12% ตามกฎหมาย ดังนี้

โดยสาเหตุที่รัฐบาลอินโดนีเซียปรับเปลี่ยนแนวทางการดำเนินการเนื่องจากเผชิญกับแรงกดดันจากประชาชนจำนวนมากที่ออกมาเรียกร้องให้รัฐบาลอินโดนีเซียพิจารณาชะลอหรือยกเลิกการขึ้น VAT ออกไปก่อน ตลอดจนภาคเอกชนที่ได้เตรียมตัวรับการเปลี่ยนแปลงทางนโยบายก็ได้แสดงความไม่พอใจกับเรื่องดังกล่าว เนื่องจากเป็นปัญหาต่อการคำนวณต้นทุนและสต็อกสินค้า รวมถึงราคาขาย ซึ่งในอนาคตอาจมีการเปลี่ยนแปลงราคาขายเพื่อเตรียมรับมือกับความไม่แน่นอนจากรัฐบาลอินโดนีเซีย

อย่างไรก็ดี รัฐบาลอินโดนีเซียได้มีมาตรการช่วยเหลือประชาชนและมาตรการกระตุ้นเศรษฐกิจจากการบังคับใช้ VAT 12% ซึ่งมีรายละเอียดดังนี้

ข้อมูล: สถานเอกอัครราชทูต ณ กรุงจาการ์ตา

เรียบเรียงโดย: ศูนย์ธุรกิจสัมพันธ์